한결같이

세금을 고려하면 커버드콜 ETF은 유리할까? (절세계좌의 경우) 본문

1. 들어가며

이전에 일반계좌에서 커버드콜에 장기투자할 경우 세금을 고려하면 어떤 차이가 있는지 계산해보고 커버드콜이 기초자산보다 불리하다고 했지. 그럼, 연금저축계좌처럼 세금 혜택이 있는 계좌에서 투자하면 또 달라질 수 있을지 모르는 거잖아?

그래서 마찬가지 방법으로 연금계좌의 경우엔 어떤지 다시 계산해보기로 했다.

일반계좌와 달리 연금계좌에선 세금혜택이 주어진다. 일단 계좌내에서 사고파는 중엔 수익이 있어도 세금을 내지 않다가 연금으로 인출할 때 3.3~5.5%의 연금소득세를 내면 땡이다. 단, 연금소득세는 수익금이 아니라 인출하는 금액 전체에 부과된다.

2025년 개정 이후로 배당금에 대해선 일반계좌와 동일하게 15.4%의 배당소득세가 매겨지게 되었다. 하지만 커버드콜의 주된 수익금인 옵션프리미엄에 대해선 과세하지 않아 일반계좌보다 유리하다.

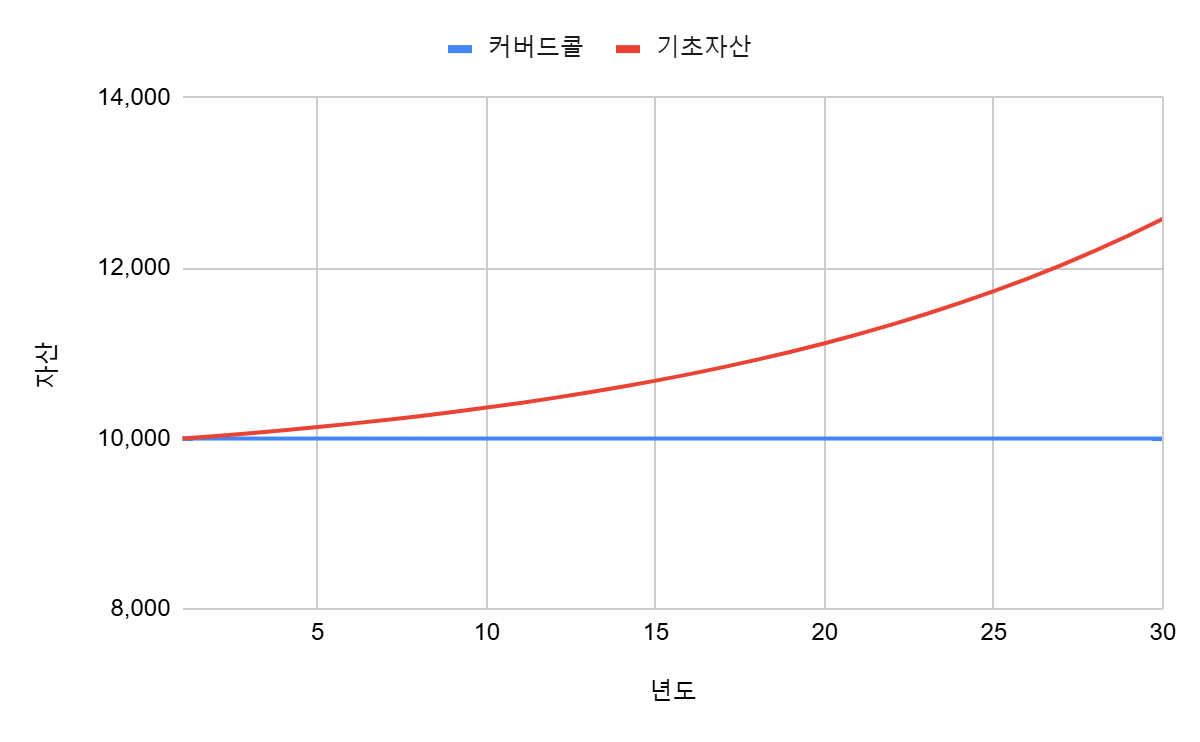

2. 기본가정

앞에서와 마찬가지로 은퇴 후 인플레이션을 고려해 현재가치로 1억원의 자산가치를 감소시키지 않으면서 현금을 인출한다고 하자. 이 때 커버드콜에서 뽑아먹을 수 있는 현금의 최대치를 계산할 수 있다. 다음으로 동일한 현금흐름 하에서 기초자산을 일부 매도하는 경우 총자산이 어떻게 달라지는지 비교해보자.

3. 실제 세금 계산

커버드콜 상품은 배당율 3%, 옵션프리미엄 7%이고 주가는 변하지 않는다고 하자. 기초자산은 배당은 없지만 주가상승률을 10%로 가정하자. 두가지 모두 동일한 인플레이션 3%를 가정하면 실질 성장률은 6.8%로 같다.

| 구분 | 배당률 | 옵션프리미엄 | 가격성장률 | 인플레이션 | 실질성장률 |

| 커버드콜 | 3% | 7% | 0% | 3% | 6.8% |

| 기초자산 | 0% | 0% | 10% | 3% | 6.8% |

커버드콜부터 계산해보자. 1억원에 대해 1년이 지나면 실질성장률 6.8%로 680만원의 수익을 받는다. 이 중 순수 배당금과 옵션프리미엄은 3:7 비율로 나눠지니 배당금은 204만원(=680*3/10), 옵션프리미엄은 476만원(=680*7/10)이다. 여기까진 일반계좌와 동일하다. 이제 세금을 계산해야 하는데 여기서 절세계좌의 차이가 드러난다. 2024년까진 연금으로 찾기 전까진 680만원의 수익 전부에 대해 세금이 없었지만 2025년부턴 배당금 204만원에 대해선 배당소득세 31만원 (=204만원*15.4%)을 떼도록 바꼈다. 단, 옵션프리미엄에 대해선 이전과 마찬가지로 비과세혜택이 주어진다. 즉 커버드콜의 경우 전체 세금은 31만원이니 641만원이 계좌에 들어온다. 이 641만원을 연금으로 인출하계 되면 5.5%의 연금소득세를 떼고 613만원이 내 손에 떨어진다.

그럼 기초자산의 경우는 어떨까? 커버드콜과 동일하게 세후 613만원을 찾아쓰기 위해선 연금소득세를 고려해 649만원어치의 기초자산을 팔아야 한다. 1년차의 경우 6.8% 수익이 나서 10680만원이 되었을테고 절세혜택 덕분에 649만원어치를 매도할 때 양도소득세는 면제된다. 따라서 1년 후 현금을 찾아쓴 다음에도 자산은 10031만원(=10680-649) 으로 처음의 1억원보다 늘어나게 된다.

이런 식으로 30년이 지나면? 커버드콜은 1억원 그대로지만 기초자산에 투자한 경우 약 1.26억원으로 26% 차이를 보이게 된다. 다른 관점에서 기초자산을 1억원으로 유지하면서 현금흐름을 얼마나 늘릴 수 있을지 계산해볼 수 있다. 이경우 세후현금으로 642만원씩 찾아써도 1억원이 줄지 않게 된다. 커버드콜의 613만원보다 매년 4.7% 더 많은 현금을 찾아 쓸 수 있다는 말이다.

4. 이중과세 문제

그런데 2025년 과세제도가 변경된 후 이중과세라는 비난이 많이 나오고 있다. 배당금에 대해선 배당소득세와 연금소득세가 중복해서 과세된다는 당연하고 타당한 지적이다. 정부에서도 이 문제는 인정하고 시스템을 개선해서 수정하겠다고 하니 조만간 해결될거라고 믿어보자(아마 시스템 개발부서에선 똥줄타고 있을 거 같다. 조금만 생각해보면 이 과정이 얼마나 복잡한지 감이 올텐데 말이지). 하여튼, 이중과세가 해결되면 커버드콜의 배당금에 대한 총 세금은 약간 감소할 수도 있다.

그럼 커버드콜의 배당소득세까지는 동일한데 마지막에 현금으로 인출할 때 배당금에 대해선 연금소득세를 부과하지 않도록 약간 수정해서 다시 계산해보자.

앞에서 배당금 173만원(=204만원-배당소득세31만원), 옵션프리미엄 476만원이 나오는데 현금인출 시 옵션프리미엄에만 연금소득세를 매기게 되면 세후현금은 623만원이 된다. 이중과세 수정 전보다 10만원이 늘어났다.

그럼 기초자산에서 623만원을 찾아쓰고 나면 1년 후 자산은 10020만원으로 20만원 늘어나게 된다. 30년이 지나면 1.17억원이 된다. 기초자산에서 매년 642만원을 찾아써도 자산은 1억원을 유지할 수 있다.

커버드콜의 세금문제가 해결되어도 기초자산이 유리하네.

5. 결론

커버드콜과 기초자산에 투자할 경우 연수익률 10%, 인플레이션 3% 로 동일한 수익조건 하에서 1억원의 자산을 유지할 수 있는 최대한의 현금흐름을 계산해보았다. 배당금과 매매차익에 대한 세금계산방법이 다르다 보니 커버드콜보다 기초자산에 투자할 경우 더 많은 현금흐름 창출이 가능하다는 결론이다.

| 커버드콜 | 기초자산 | 차이 | |

| 일반계좌 | 578 | 633 | 9.5% |

| 절세계좌 | 613 | 642 | 4.7% |

'경제공부' 카테고리의 다른 글

| 세금을 고려하면 커버드콜 ETF은 유리할까? (일반계좌의 경우) (0) | 2025.04.09 |

|---|---|

| [책] 터틀 트레이딩 (0) | 2025.04.08 |

| 국내상장 해외ETF 과세제도 변경내용 및 소감 (2025년 기준) (0) | 2025.03.27 |

| [책] 심리계좌 : 돈에 관한 다섯 가지 착각 (0) | 2025.02.24 |

| 섀넌의 도깨비 : 2. 주가가 오르면? (0) | 2025.02.19 |