한결같이

평균모멘텀스코어 기반 포트폴리오 검토결과(현금율 도입) (수정) 본문

1) 현금비중이 너무 높다고 느껴지면 어떻게 조정해볼까? : 현금율

앞에서 systrader79님의 평균모멘텀스코어(Average Momentum Score, 이하 AMS)를 이용해 정적자산배분 전략에서 자산비중을 조정하는 방법을 간단히 요약했다.

그런데 예시로 든 60/40 전략의 경우 AMS를 도입하면 보유현금의 비중이 약 40%에 달하는 것으로 계산된다. 당연히 현금비중이 높은 만큼 안정적인 전략이 되긴 하겠지만 어떤 사람에겐 현금비중이 너무 높다고 느껴질 수도 있겠다.

그래서 현금비중을 약간 줄이되 임의로 줄이는 것이 아닌 일정한 비율만큼 줄이는 방법을 고민해봤다.

기존의 AMS 를 이용한 자산비중은 다음과 같이 계산한다.

자산비중 = 최대비중 * 자산별AMS

여기에 0~1 사이의 값(일단 현금율이라고 부르자)을 도입해 자산비중 계산식을 약간 수정한다.

자산비중 = 최대비중 * 자산별AMS / 현금율

이렇게 계산하면 현금율은 1보다 작기에 자산비중은 오리지널 결과보다 증가하게 되고 이는 현금보유량의 감소로 이어진다.

S&P500 과 미국채10년물의 최대비중 60:40 전략에 AMS를 적용하면서 현금율 개념을 더해준 결과는 다음과 같다. 고정비율은 주식:채권 비중을 60:40으로 일정하게 유지한 경우다.

| 고정비율60:40 | 현금율 1.0 | 현금율 0.9 | 현금율 0.8 | ||

| 자산비중 (평균) |

S&P500 | 60% | 38% | 43% | 48% |

| 미국채10년선물 | 40% | 21% | 23% | 26% | |

| 현금 | 0% | 41% | 35% | 27% | |

| 투자실적 |

CAGR | 5.9% | 4.7% | 5.1% | 5.5% |

| 변동성 | 9.6% | 5.7% | 6.4% | 7.2% | |

| MDD | -33% | -14% | -15% | -17% | |

| 샤프지수 | 0.46 | 0.57 | 0.56 | 0.56 | |

고전적인 60/40 고정비율 전략보다 AMS를 도입한 전략이 변동성 측면에서 절대적으로 우수한 것을 다시 확인할 수 있다. 또한 현금율이 1에서 0.8로 낮아질수록 수익과 변동성 둘다 약간씩 증가한다. 60/40 포트폴리오에서 현금율을 1.0에서 0.8로 낮추면 평균 현금보유량도 41%에서 27%로 낮아진다. 이 포트폴리오에선 현금율을 0.8보다 더 낮출 경우 경기가 좋은 특정 시점에 현금비중이 0 이하로 떨어지는 현상이 발생할 수 있으니 이 정도가 최소값일 듯 하다.

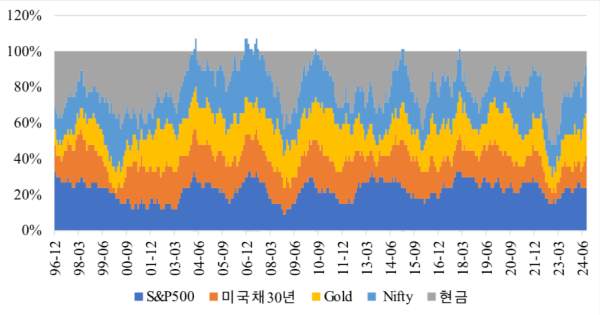

2) Gold, Nifty50 을 투자자산에 추가

앞 글에서 SPY, TLT, GLD, NIFTY50에 동일하게 25% 씩 배분하는 전략을 언급했는데, 이 정적자산배분전략에 AMS를 적용해서 좀더 개선이 되는지 계산해보자.

| S&P500 | 미국채30년물 | GOLD | Nifty50 | 동일비중 | 동일비중AMS(현금율 0.7) | |

| CAGR | 7.6% | 0.4% | 7.2% | 12.5% | 7.9% | 7.3% |

| 변동성 | 15.5% | 10.8% | 16.1% | 22.3% | 8.8% | 7.1% |

| MDD | -53% | -40% | -42% | -55% | -27% | -21% |

| 샤프지수 | 0.39 | -0.11 | 0.35 | 0.49 | 0.73 | 0.81 |

1997년 이후의 월별 실적을 이용해 S&P500, 미국채30년물, GOLD, NIFTY50 에 25%씩 동일비중 전략을 적용한 결과는 CAGR 7.9%, 변동성 8.8%, MDD -27% 였다. 앞 글에서 계산한 결과와 수치가 약간 다른데 이는 일간실적을 이용한 것과 월간실적을 이용한 것, 그리고 특정 ETF가 아니라 대표지수를 그대로 사용한 것 때문인 걸로 보인다. 대충 그러려니 하고 넘어가자(응?).

이 동일비중 전략에 AMS를 이용해 자산비중을 월별로 조정하게 되면 수익률과 변동성 모두 개선되는 것으로 나타난다. 특히 현금율을 0.7로 설정하면 평균현금보유비중은 21%정도가 되는데 CAGR 7.3%, 변동성 7.1%, MDD -21% 로 내가 보기엔 상당히 마음에 드는 결과가 나왔다. 참고로 S&P500에 100% 투자했을 경우 CAGR 7.6%로 수익률도 2.3% 낮고 변동성은 15.5%, MDD -53%를 기록한 걸 보면 어마무시한 안정성을 기대할 수 있을 것 같다.

3) 결론

상관성이 낮은 좋은 자산을 포트폴리오에 편입해 정적자산배분전략을 사용하는 것도 좋은 성과를 기대할 수 있지만 여기에 현금율을 포함한 AMS방법을 도입하면 변동성을 크게 낮출 수 있다.

엑셀로도 간단히 계산할 수 있을만큼 간단한데 개선효과가 확실히 드러나 매우 마음에 드는 방법이다. 이 방법을 다른 영구 포트폴리오나 황금나비 포트폴리오에도 한번 적용해 비교해볼 생각이다.

'경제공부' 카테고리의 다른 글

| 레버리지 가격은 어떻게 예측할 수 있을까? : QQQ 실적에서 QLD 실적 만들어보기 (0) | 2024.09.29 |

|---|---|

| 정적자산배분전략에 평균모멘텀스코어 적용 : 2) 황금나비 포트폴리오 (수정) (2) | 2024.09.27 |

| 평균모멘텀스코어를 이용한 자산배분전략 (systrader79) (수정) (2) | 2024.09.20 |

| 효율적 경계선을 이용한 정적자산배분 전략 백테스트 (4) | 2024.09.19 |

| [책] 절대수익 투자법칙 (10) | 2024.09.15 |