한결같이

레버리지 가격은 어떻게 예측할 수 있을까? : QQQ 실적에서 QLD 실적 만들어보기 본문

나스닥 2배 레버리지 상품인 QLD 관련해 이런저런 생각을 하며 분석하다 보니 좀 아쉬운 점이 2006년에 출시한 상품이라 분석기간이 길지 않다는 점이었다.

그런데 사실 QLD는 QQQ 2배 뻥튀기 한거라면서? 그럼 QQQ 데이터가 있으면 QLD를 계산할 수 있지 않을까?

그래서 몇가지 계산을 좀 해봤다.

일단 2006년8월을 기준으로 하여 이후의 QQQ와 QLD 실제 실적을 그려보았다. 약 18년 동안 QQQ는 1600%, QLD는 자그만치 6000%(!) 의 수익률을 보인다.

이 수익률 차이만 봐도 단순히 QQQ 의 가격이나 누적수익률을 2배 한다고 해서 우리가 원하는 QLD의 실적이 나오는 것은 아니라는 걸 알 수 있다. 단순 2배가 통한다면 QQQ가 1600% 일때 QLD는 3200% 가 나와야겠지. 역시 복리, A.K.A 기하평균은 무서운 법이다.

그럼 어떻게 할까?

QQQ의 매 기간(일별이건 월별이건)수익률을 구한 후 그 단위기간 수익률을 2배로 해서 QLD라 비교해보자.

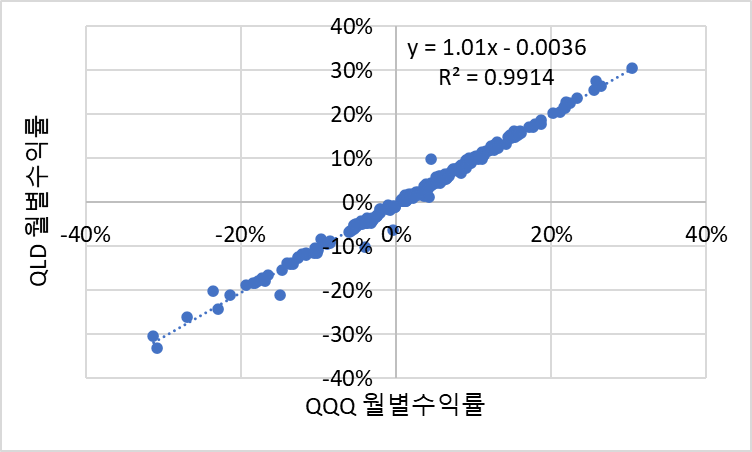

QLD가 출시된 2006년부터 월간 수익률을 구한 후 동일시기 QQQ 월간 수익률의 2배와 비교해보면 그림과 같이 거의 y=x 직선위에 몰려있는 것을 알 수 있다(R-square = 0.99).

즉 QQQ의 1월 수익률이 5%, 2월 수익률이 3%, 3월 수익률이 -3% 였다면 3개월간 총 수익률은 1.05 * 1.03 * 0.97 = 1.05 로 5%가 된다. 여기서 QLD를 예측하려면 각 수익률을 2배씩 해서 1월 10%, 2월 6%, 3월 -6%에 대해 총 수익률을 구하면 1.10*1.06*0.94=1.10 으로 10% 이 나온다.

대충 이런 방식이다.

월별수익률 E(n) = [ QQQ(n) / QQQ(n-1) ] -1

QQQ2(n) = QQQ2(n-1) * (1+2*E(n))

그런데... 이렇게 계산한 결과 QQQx2를 실제 QLD와 같이 그려보면 아래 그림과 같이 시간이 지날수록 큰 차이가 발생하게 된다. 이건 실제 QLD 상품의 운용보수, 선물비용 등의 누수효과가 누적되기 때문이 아닐까 싶다(아님 말고).

지금 우리가 관심있는 것은 레버리지 상품의 실적을 최대한 실제와 비슷하게 만들어내는 것이니까, 레버리지 상품의 비용을 고려하는 효율 C를 이용해 수익률을 조정해보자. 즉, 월별 수익률을 정확히 2배로 하는 게 아니라 0<C<1 인 C를 2배 수익률에 곱해 실제 QLD와 잘 일치하는 C값을 찾는거다.

월별수익률 E(n) = [ QQQ(n) / QQQ(n-1) ] -1

QQQ2(n) = QQQ2(n-1) * (1+2*E(n)*C)

QQQ의 경우 대략 C=0.8 정도에서 그림과 같이 QQQx2 가 QLD와 잘 일치하는 것으로 나왔다.

이제 QLD가 출시된 2006년 이전 구간에서 QLD 포함하는 백테스트를 하려고 할 때 QQQ 실적을 이용해 가상의 QLD 실적을 만들어내서 이용할 수 있겠다.

이런 방식으로 본주의 월간수익률을 잘만 이용하면 레버리지가 출시되기 전의 백테스트도 아주 그럴듯하게 돌려볼 수 있을 듯 하다.

'경제공부' 카테고리의 다른 글

| [책] 현명한 퀀트 주식투자 (3) | 2024.11.12 |

|---|---|

| [책 리뷰] 부의 체인저 (0) | 2024.10.29 |

| 정적자산배분전략에 평균모멘텀스코어 적용 : 2) 황금나비 포트폴리오 (수정) (2) | 2024.09.27 |

| 평균모멘텀스코어 기반 포트폴리오 검토결과(현금율 도입) (수정) (2) | 2024.09.21 |

| 평균모멘텀스코어를 이용한 자산배분전략 (systrader79) (수정) (2) | 2024.09.20 |