한결같이

엑셀로 효율적 경계선 (Effificient Frontier) 을 직접 계산해보기 본문

포트폴리오를 어떻게 설정하면 좋을까 하는 고민을 자주 하게 된다. 과연 지금 포트폴리오가 괜찮은걸까? 채권 비중을 줄이는 게 장기적으로 더 좋은게 아닐까? 등등.

몰론 포트폴리오 비주얼라이저 등에서 다양한 자산들의 비중을 설정하고 백테스트가 가능하다. 하지만 비중을 여러번 바꾸는 게 귀찮고, 과연 내가 설정한 비중이 최적인지 확인이 어렵다 보니 뭔가 아쉬움이 있었다.

차라리 파이썬을 좀 더 공부해서 코드를 만들까 하면서 공부도 좀 하고 있었는데 우연히 엑셀을 이용해 Efficient Frontier(효율적 경계선)을 계산하는 동영상을 발견했다.

https://www.youtube.com/watch?v=IRa64LEERhE

이 영상을 참고해서 효율적 경계선을 계산하는 파일을 만들었다. 이 파일은 다음 순서로 동작한다.

- 원하는 자산의 실적 데이터를 야휴 파이넨스 등에서 다운받아 테이블로 정리한다

- 정리한 raw data를 엑셀파일에 붙여넣고 수작업으로 약간 가공한다(이것도 좀더 머리쓰면 수작업 안하도록 만들 수 있을 거 같긴 한데 귀찮아서 패스)

- 자동으로 각 자산의 CAGR, Volatility, Sharpe Ratio와 자산간의 상관계수를 출력한다

- 랜덤으로 1000개의 자산배분 포트폴리오를 계산하고 Efficient Frontier를 출력한다

- 필요하면 내가 원하는 비중을 직접 몇가지 입력하고 그에 따른 CAGR, Volatility, Sharpe Ratio들을 확인할 수 있다

야후 파이넨스 등에서 자산별 과거실적을 다운받아 정리하는 게 좀 귀찮긴 하지만 한번 저장해두면 계속 써먹을 수 있으니 이건 감수하기로 했다.

다만 오래 전 데이터가 없는 경우가 많아 좀 아쉬운 경우가 있었는데 이건 필요시 대체할 수 있는 지수나 유사한 종목을 대신 이용한다. 주식비중이 50%가 좋은지 51%가 더 좋은지 같은 건 궁금하지도 않고 어자피 과거 백테스트에서 의미도 없다는 생각이기 때문이다.

그리고 일단 직접 만들어보면 세부적인 수식이 어떻게 돌아가는지 '감'을 잡을 수 있는 것도 무시할 수 없다고 생각한다.

일단 계산이 제대로 되는지 검증이 필요할 거 같아 포트폴리오 비주얼라이저와 비교해보았다. 포트폴리오 비주얼라이저의 경우 Free버전에선 최근10년까지만 백테스트가 가능하기 때문에 각각의 개별자산들에 대해 최근 10년동안의 실적을 계산해서 비교했다. 파란색은 내가 직접 계산한 결과이고 붉은색은 포트폴리오 비주얼라이저의 결과값이다.

CAGR과 Volatility 모두 절대값의 차이는 있지만 그 차이가 크지 않고, 무엇보다도 자산간의 상대적인 비교는 제법 쓸만한 것으로 보인다.

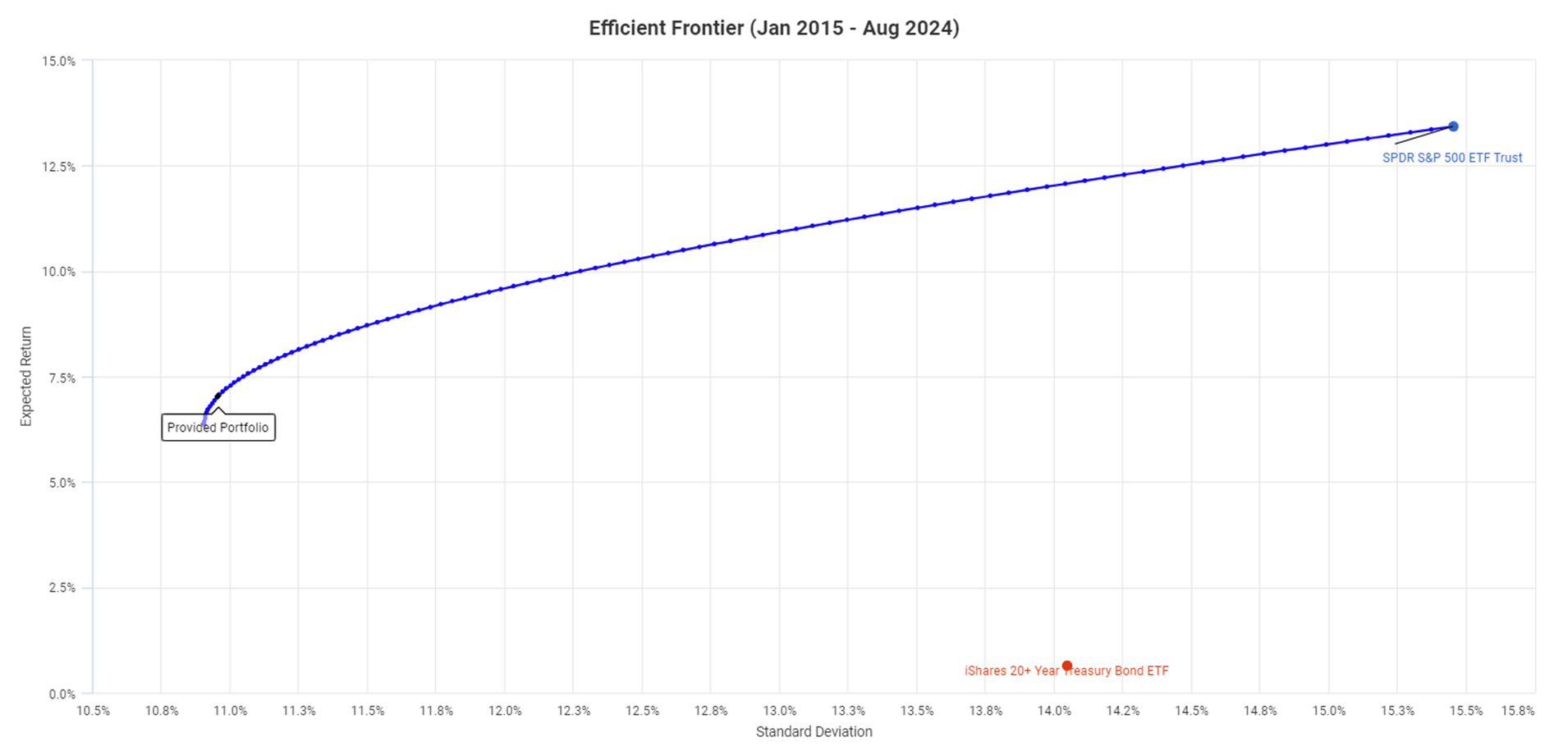

이제 내 입맛대로 건드려보기 위해 내 기준으로 포트폴리오에 넣을만하다고 생각하는 대표자산들 (미국지수 3종과 미국채권, gold 등)을 대표하는 ETF들을 선정해 실적을 받아 각 자산에 100% 투자한 경우를 먼저 계산해 보았다. 분석기간은 2004년부터 현재까지 20년동안이다.

계산결과 나타나는 몇가지 특징은 다음과 같다.

- QQQ가 짱이다. CAGR가 절대적으로 높았을 뿐 아니라 변동성 대비 수익(Sharpe Ratio)도 제일 우수했다. 확실히 2000년 이후로 기술주가 주도한게 확연히 드러난다. 앞으론 어떨지 모르지만

- 채권 중에선 SHY(단기채)가 Sharpe ratio가 가장 우수하다. 그만큼 변동이 거의 없다는 말인데 그래도 수익률이 너무 낮긴 하다.

- TLT보다 IEF. TLT가 IEF보다 수익율은 조금 더 높지만 변동성이 훨씬 커서 불안하다. 장기로 보유하기엔 IEF가 좋아보인다. HYG역시 마찬가지로 장기보유하긴 별로인 거 같다.

- 최근 금값이 엄청 오르긴 했구나.

- 하이일드채권(HYG)와 리츠(VNQ), 신흥국주식(EEM), KOSPI200 들은 별로 실적이 좋지 않다. 특히 KOSPI200은 정말...

- 인도주식(NIFTY50)은 QQQ에 버금갈만큼 우수한 성과를 보이고 있다.

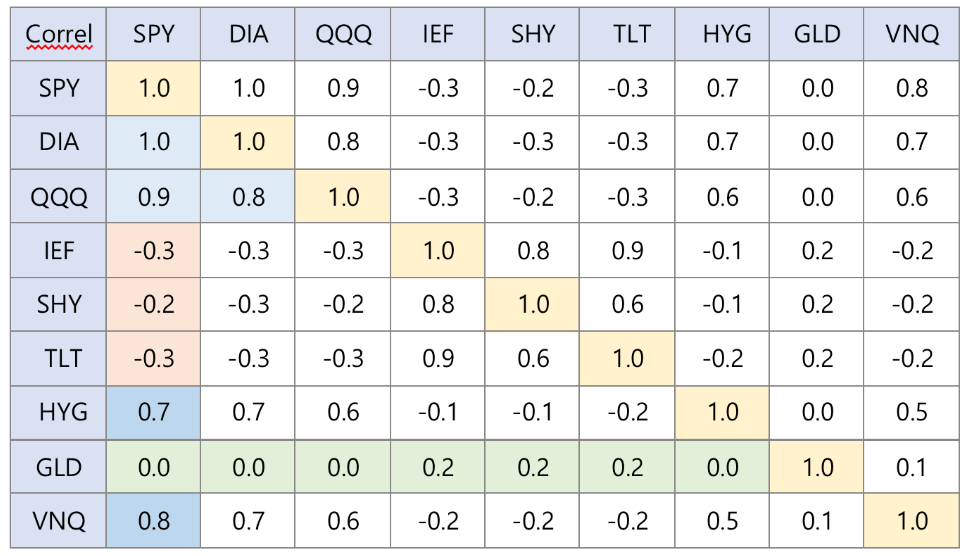

참고로 각 자산별 상관계수의 대표적인 특징은 다음과 같다.

- 당연하지만 SPY, DIA, QQQ의 상관계수는 거의 1에 가깝다.

- 금은 다른 어떤 자산과 비교해도 상관도가 거의 0에 가깝다.

- 단기/중기/장기 국채간의 상관계수는 거의 1에 가깝지만 주식과는 음의 상관성을 보인다(최근 2년 정도는 아니었지만).

- 하이일드채와 리츠는 주식과 양의 상관관계를 가진다.

- Nifth50은 의외로 미국주식과 상관성이 높지 않아 분산효과 측면에서도 좋아보인

- 결론 : 상관도 측면에선 주식 / 하이일드&리츠 / 금 / 채권 으로 분류하면 되겠다.

이렇게 개별 자산들의 특징만 정리해봐도 포트폴리오를 어떻게 구성하면 좋을지 대략적인 전략은 생각해볼 수 있다.

이미 다들 알고 있는 대로 주식과 음의 상관성을 가지는 채권은 병행하는 게 좋겠는데 이왕이면 TLT같은 장기채보단 중기채와 단기채를 가져가자. 단, 주식과 채권이 항상 음의 상관관계를 가지는 것은 아니니 지속적으로 확인할 필요가 있다.

금은 그야말로 독불장군으로 움직이니 분산측면에서 좋은 선택이 될 수 있으며, 지리적인 분산효과를 노린다면 신흥국이나 한국주식보다 인도주식을 선택하는 것이 좋아보인다.

이제 다음엔 본격적으로 여러개의 자산들을 보유할 때 효과적인 비중은 어떻게 되는지 정리해볼 생각이다.

추가 : 다 만들고 나서 보니 포트폴리오 비주얼라이저에서도 Efficient Frontier 기능을 지원하는걸 알았다. -_-;; 괜한 삽질을 한 걸수도 있지만, 포트폴리오 비주얼라이저는 무료버젼으론 분석기간 제한이 있고, 내가 원하는 자산이 없을 수도 있고해서 2% 부족함이 있다(고 자기합리화를 해본다).

'경제공부' 카테고리의 다른 글

| 주식 데이터를 조회하고 다운로드 받으려면? (0) | 2024.09.09 |

|---|---|

| 효율적 경계선을 이용한 나스닥 & 다우존스 포트폴리오 검토 (0) | 2024.09.04 |

| [책] 퀀트의 정석 (2) | 2024.08.28 |

| 투자전략이 얼마나 우수한지 어떻게 비교할까? : CAGR 과 Volatility (0) | 2024.08.22 |

| 배우자가 사망하면 연금은 어떻게? : 유족연금 (0) | 2024.08.20 |